2025.12.28

こんにちは、日経太郎です。

2025年は、年間2,350万円増(運用益1,900円+入金450万円)と過去最高の増益になりました。

<年間成績表>

2025年、5,132万円を元手に「目指せ!6,500万円への道」をテーマに運用をスタートさせました。

結果は、目標を大幅に上回る7,500万円をすることができ、非常にラッキーな1年間でした。

2026年は、7,500万円からスタートし、「目指せ!8,500万円への道」をテーマに運用をしていきたいと思っています。

<2026年の目標は、8,500万円にすること>

8,500万円を達成させるためには、約1,000万円の運用益が必要なので、非常に高い目標です。

ただ、この目標を達成させることができれば、「目指せ!2028年終了時点までに1億円を突破!」に大きく近づくことができるので、ぜひチャレンジしたいと思っています。

2026年に8,500万円を達成させるために

- リバランス

- 暴落時の対策

に挑戦をする予定です。

「リバランス」とは、投資先の割合を再調整することです。2025年、資産は増えましたが、日本の個別株への投資割合が過度に多くなりすぎています。だから2026年の1年間をかけて、リバランスをする予定です。※投資先の割合(日本50%、海外50%など)に正解はありませんが、自分自身にとって心地よい割合へと近づけていきます。

「暴落時の対策」とは、!!暴落時は、絶好の買い場!!として活用できるように事前準備をすることです。

私は過去、2024年8月と2025年4月に暴落を経験しましたが、!!暴落時は、絶好の買い場!!として活用をすることが出来ませんでした。だからこの反省を活かし、次回の暴落時には適切な対応が出来るように準備をすることで、運用成績を改善させることが出来ると思っています。

2026年に暴落があるかどうかは、分かりませんが、「暴落時の対策」を進めていきます。

今回は、①2025年の投資成績②リバランス③暴落時の対策、以上3点をご紹介します。最後までご覧いただけますと嬉しいです。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

2025年の目標は、「入金力+運用益(含み益)」で運用資産を6,500万円にすること! *祝達成

2026年の目標は、「入金力+運用益(含み益)」で運用資産を8,500万円にすること!

2025年の投資成績

2025年の上期(1月~6月)は、4月にトランプ関税に伴う暴落もあり私の資産は伸び悩んでいました。しかし7月以降は、世界経済の安定成長の波に乗り資産を、大幅に増やすことに成功しました。

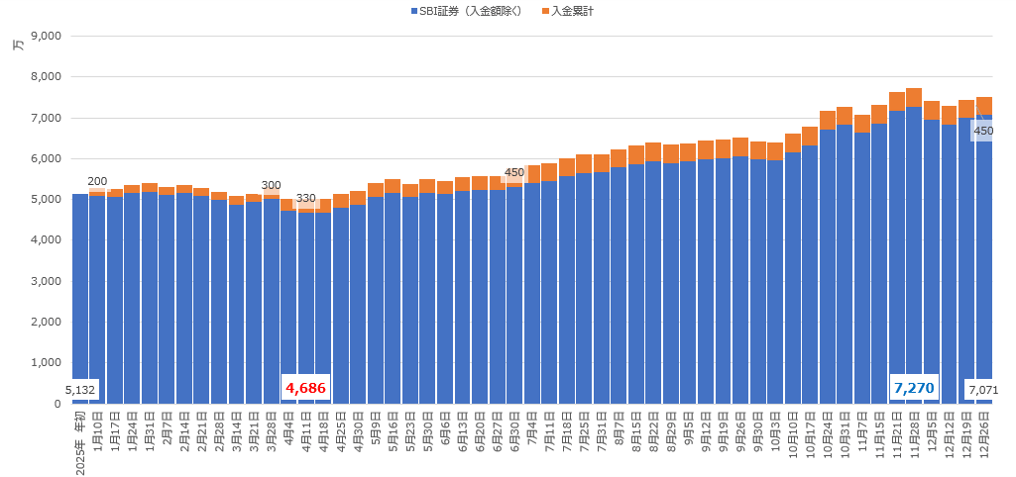

<資産推移表>

今期は、年初5,132万円でスタートし、期間中に450万円を入金(他の口座からの資金移動)しました。

またSBI証券(入金額を除く)の資産概況は、

- 最安値:4月11日に4,680万円(年初比91%、年初差▲450万円)

- 最高値:11月28日に7,270万円(年初比142%、年初差+2,100万円)

となっています。

仮に、最安値の4月に投資を止めていたら、資産を増加させることは出来ませんでした。

だから、この1年間を通じ、改めて「投資を継続させること」が重要だと感じています。

私が投資を継続させるために決めていることは、

- 10分後に、投資をしている資産が急落し、半分になってしまっても「多少の精神的なダメージ以外は何も変わらない金額」で投資をすること

- 売買は、すべて自分自身の判断で行うこと(勝っても負けても自己責任)

以上、2点になります。

矛盾する意見になるかもしれませんが、「投資を継続させること」が重要だと思う一方、「最期は自己責任」なので、投資を止める判断も大切だとも思っています。

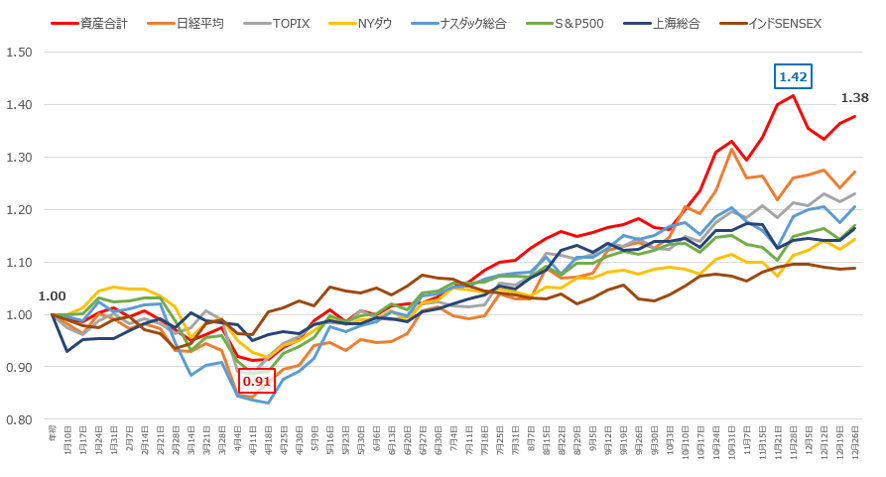

<2025年経済指標と資産推移(入金額を除く)>

2025年の各経済指標は、年初より大幅に伸びています。私もその波に乗れたので、本当にラッキーな1年間でした。

また年末にかけて、私の資産が経済指標よりも大幅に乖離した理由は、保有するイオン(8267)の影響です。

私は、イオン(8267)の株を9,000株保有しています。株価に関しては、「割高すぎる」との思いもありますが、企業としての成長ストーリー(私が勝手に思っているだけですが。。。)が崩れていないので、当面は保有を継続する予定です。(ただ割高だとも思ているので、買い増しの予定はありません。投資は、自己責任でお願いします。)

※私が思うイオンの成長ストーリーです。(数か月前の記事ですが、大枠は今でも同じ考えです)

【FP2級/AFP登録】やっと6,000万円に到達!イオン(8267)の上昇が大きく寄与。現在の投資状況を報告します。 | 40代サラリーマンの金融資産運用

私が保有する株(イオンも含む)は、自分自身の信じる成長ストーリーから外れたり、決算内容が悪くない限り、どんなに株価が上下しても売却はしないと決めています。

みなさんも、株を購入するときの理由を明確にすることで、「保有継続or売却」の判断が楽になると思うのでお勧めです。

<2025年の目標達成状況(入金金額込み)>

目標6,500万円 結果7,500万円

目標達成率115%(目標資産額差+1,000万円)

大幅に目標金額を達成することが出来て、本当に嬉しいです。

このように目標金額を設定することで、達成感が味わえるので、ぜひ皆さんも年初に年間の目標金額を決めることをお勧めします。

年間の目標金額があれば、月次で達成見込み(または未達成見込み)を算出することができます。私は、未達成ペースであれば、投資方針を一部だけでも変更し、ギャップを埋めるためのチャレンジをするようにしています。もちろん、新たなチャレンジをすることで、さらに状況が悪化することもありますが、その際は「ナイスチャレンジ」として新たなマイナス分も許容することにしています。なぜなら、未達成ペースで何もアクションを起こさなければ、年末に目標未達成で終わる可能性が非常に高いと思っているからです。(目標を達成できないのであれば、多少マイナスが増えてもチャレンジした方が良いと思っています。)

<2025年の年初→年末の投資状況>

含み益が4,000万円(1年間で約1,700万円の増加)もあることは嬉しいですが、利益を確定させると共に約20%の税金(約800万円)が発生します。

「含み益は幻」と言われますが、「幻」では済まされない金額になりつつあるので、今後は対策を考え実行していきたいと思っています。※もちろん税金は、喜んでお支払いします。

リバランスの実施(ポートフォリオを策定)

2025年の後半は、取引をセーブしていた影響もあり、ポートフォリオが日本株に偏っています。

だから2026年は、1年間をかけてリバランスを行いたいと思います。

私のリバランスのポイントは

- カントリーリスク、為替リスクの分散

- 株・債券・現金の比率の適正化

以上、2点になります。この2点を行うことで、保有資産の大暴落や機会損失のリスクを低減できると考えています。

「カントリーリスク、為替リスクの分散」のために、①日本と米国の株式がそれぞれ50%程度になるように投資をする予定です。②円決済と米ドル決済の資産へ分散投資をし、単一の通貨資産に偏らないように売買を進めていきます。

「株・債券・現金の比率の適正化」で大切にしたいのは、債権比率と現金比率になります(残った金額をで個別株投資を行います。)。

今までは、「現金比率を資産の5%未満」とだけ決めていました。ただ最近は「このルールだけで本当に、大丈夫?」と、考えることも増えてきたので2026年からは、現金比率の目標と共に債権比率の目標も追加することにしました。

そもそも現金比率を5%未満に決めていた理由は、ここ数年間の物価上昇率が年間2%~3%程度もあり、金利の付かない現金を保有すると、物価上昇(年間2%~3%程度)分を実質失い続けることになるからです。※SBI証券は、私にとって資産運用口座なので、「現金比率が高い=投資をしていない余剰金が多い(=私自身が、投資先を探さずに、さぼっている)」との思いも強いので現金比率を5%未満にしている面もあります。

ただこの現金比率5%未満のルールだけで運用をすると、残り95%の資産で個別株やETF、投資信託を購入し保有することになります。95%もリスク資産だと「カントリーリスク、為替リスクの低減」を図っても、市場の暴落時に対応する術が、非常に限られます。

だから2026年からは、債券への投資比率の目標を設定することにしました。

債券を選んだ理由は、株式よりもリスクが低く(リターンも低いですが)、物価上昇率(年2~3%想定)に負けない投資先だと判断したからです。

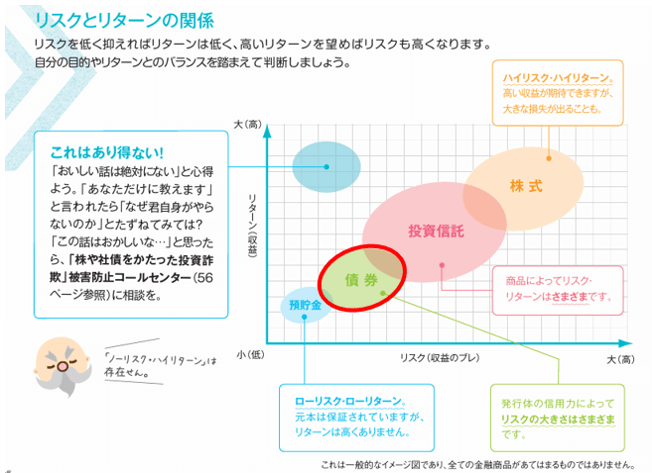

<債券についての概要>

日本証券業協会の資料によると債券投資は、株式投資よりリスクもリターンも抑えられる傾向にあります。

04.pdf 引用:日本証券業協会 P4

また日本証券業協会の資料を見ると、株式の価格が下がると債券の価格が上がる傾向(逆相関関係)にあることも読み取れます。もちろん傾向があるだけで、トリプル安(株価、債券価格、円相場の同時安)も発生します。

ただ、ここで私が債券投資に期待したいのは、

- 株式市場の大暴落時に、株式市場ほどの大暴落をしないこと。(日本証券業協会によると債券は、株式と比較し、リターンもリスクも低い。だから下落局面で、株価と債券価格との比較では、債券価格の方が下落率が小さいとされています)

- 株式市場の暴落時に、債券価格が上昇すること。株式と債券の価格は、逆相関関係にあるとさています。逆相関関係とは、「株価が下(上)がれば、債券価格が上(下)がる」関係のことです。

以上2点になります。

ちなみに私が購入を検討している債券のETFは、バンガード 米国トータル債券市場ETF(BND)です。

分配金利回り 3.85% 経費率0.03%

引用:SBI証券 ※データは2025年12月26日現在

ただ流動性が高く(売買がしやすいこと)、購入手数料が無料、分配金利回り3%以上、経費率0.05%以下であれば、他の商品でも良いと思います。

※【注意】米国ETFは米ドル決済なので、円で購入する場合には為替リスク(換金手数料も含め)に注意が必要です。

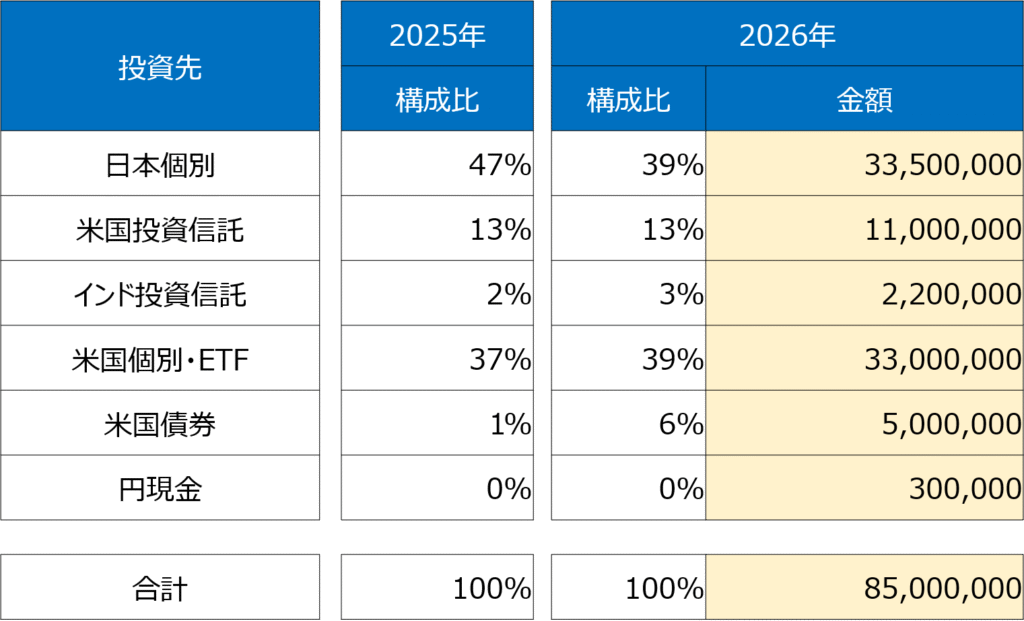

<2025年→2026年 リバランス目標>

2026年にリバランスをするので、投資方針を改めて整理します。

- NISA口座は、全世界株式インデックスファンドやインド系ファンドを自動積立で購入します。

- 米国債券ETFはSBI証券内の5%~8%のレンジまで買い進めます。

以上、2点を優先的に対応します。

そして残りの残金で、「日本の個別株」と「米国の個別株+ETF」が各50%になるようにリバランスしたいと思っています。

私の投資戦略は、NISAと米国債券ETFでベースを固めて、日本or米国の個別株で利益の増加を狙います。もちろん日本と米国の両方の市況が良ければ、両軸で大幅な利益の増加を目指しますが、逆に両国ともに経済市況が悪ければ、厳しい戦いが予想されます。

2026年の目標は、8,500万円を達成させることなので、下記表の金額を目指してリバランスを行っていきます。

暴落時の対策

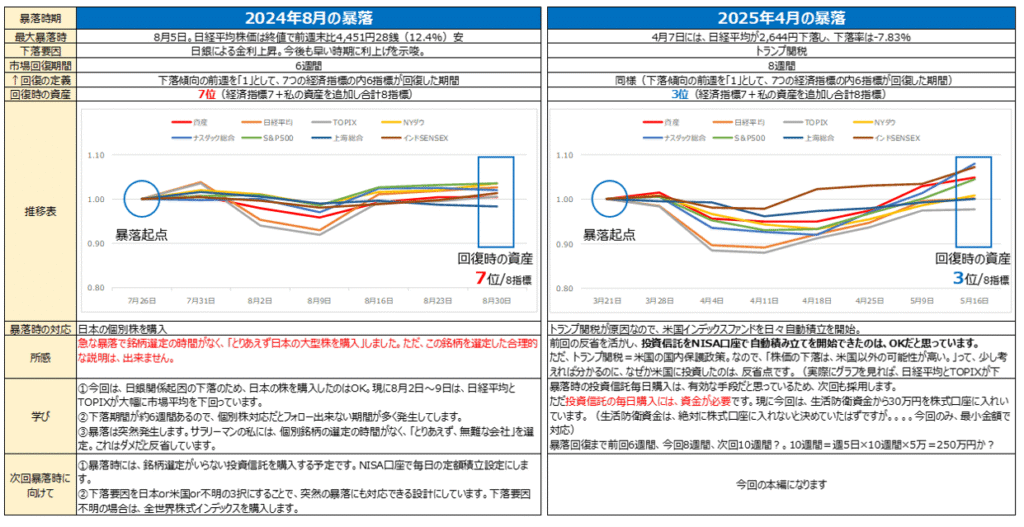

私は、2024年8月と2025年4月に暴落を経験しましたが、「暴落時は、絶好の買い場」として活用をすることが出来ませんでした。この暴落時の対応を戦略的に行うことで、運用成績の改善が見込めると思うので、対策を講じることにしました。

<過去2回の暴落の振り返り>

2020年の年末から株式投資を始めているので、今まで経験した大暴落は、2024年8月と2025年4月の2回になります。

まずは、この2回の暴落を各経済指標をもとに振り返りたいと思います。

暴落時の傾向が見え始めた前週の各経済指標を「1.00」として、週間の各指標の伸長率推移をグラフにしました。(下記の表1)

また、「市場の回復期間」とは、暴落時の傾向が見え始めた前週(「1.00」の時点)を起点として、経済7指標の内で6指標が「1.00」を上回るまでの期間を示しています。(各経済指標が暴落前の水準に戻る=暴落期間の終了。として考えています。)

私が考える「暴落時の対策」は、暴落から回復までの期間に「何をするのか?」を事前に決めることだと思っています。

表1.2024年と2025年の暴落について

私が過去2回の暴落から学んだ課題は

- 銘柄選定

- 資金管理

以上2点の難しさです。

突然訪れる暴落時の「銘柄選定」は、非常に難易度が高く、実際に2024年の暴落時には、「とりあえず、良さそうな個別株」を購入しましたが、あまり良い結果を残せませんでした。(表1.を参照>回復時の資産伸長率は、7位と経済指標にほぼ全敗の状態)

この反省を踏まえ、突然訪れる暴落時には、投資信託を購入することに決めました。

さらに暴落の要因により、

- 日本由来であれば、日経系の投資信託

- 米国由来であれば、全米株式の投資信託

- 暴落の要因が分からなければ、全世界株式の投資信託

上記3択から選び、毎日の自動積立投資(毎日の自動積立設定をして回復期まで放置)をすることにしました。

またこのルールに基づき2025年の暴落時(表1)には、米国系の投資信託を毎日の購入し続けました。その結果、回復時の資産伸長率は3位と各経済指標と同等に回復をさせることに成功しました。

ただ、ここでの課題は、

- 米国の投資信託を選んだ理由

- 資金管理(前回同様、今回で2度目)

以上、2点になります。

「米国の投資信託を選んだ理由」は、安易にトランプ関税に伴う下落=米国に由来する下落、として米国の投資信託を購入しました。ただ、少し考えれば、トランプ関税=保護貿易(米国の国内産業優遇策)=短期的な経済的損失は、関税をかけられる国 ⇒ 日本経済の方が短期的な影響が大きい可能性が高い。だから、日本の投資信託を購入すべき。と気が付くことができたはずです。(実際に表1、2025年の折れ線グラフを見ると、暴落直後に、日経平均とTOPIXが大幅に落ち込んでいます)

暴落時に購入する商品を決めていたことで、「考えること」をしなかったことが反省点です。

「資金管理」の難しさは、毎日の自動積み立てを行うことで、現金が不足したことです。2025年の暴落は、約8週間続いているので、単純に考えても、平日5日間×8週間=40回分の購入資金が必要になります。1回1万円なら40万円、10万円なら400万円、15万円なら600万円が必要です。

ここで「暴落時のために現金を準備しておけばOK」と考える方もいらっしゃると思いますが、私は「インフレに負ける現金を、いつ来るかわからない暴落時のために放置をし続けるのは無駄」だと思っています。(そもそも私の場合は、5%以上の現金を保有しないルールで運用しているので、事前に現金を用意することができない事情もあります。)

だから私は、前章で触れた「債券」の投資比率を高め、株式の暴落時に、「債券を現金化し投資信託の購入に充てる」ことを計画しています。債券投資であれば、年利3%程度は期待できるので、物価上昇分はカバーできます。さらに今回購入を予定している商品は、換金性(流動性)も高いので、「債券売却⇒現金化⇒(毎日積立の)投資信託購入」をスムーズに行えると思っています。

次回の暴落時には、「①投資信託の毎日積立購入」「②資金は債券ETFを活用」し、「暴落時は、絶好の買い場」であることを証明したいと考えています。

表1.の「回復時の資産」で各経済指標に勝ち1位になれたら、「この方法が有効です!」と、改めてご紹介します。ただ、圧倒的な1位になれなかった際には、別案を提示させていただきたいと思います。

以上を実践し、2026年の年末には、「祝!8,500万円達成」のブログを配信したいです。

最後に

2026年は、ブログやXなどの情報発信も頑張りたいと思うので、ぜひよろしくお願いします!

最期まで、ご覧いただきまして、ありがとうございました!

コメント