2023.04.03

こんにちは、日経太郎です。

今年も運用状況が厳しいです。ただ株式市場から撤退しないことが重要だと思っています。

また個別銘柄も、どんなに厳しくても運用を続けることが重要だと考えています。

- 購入時のストーリーが崩壊

- 購入時に設定した以上の損失が発生

- 目標利益の達成

以上、3点が無い限り保有を続けることにしています。

今回は、ココナラ(4176)の状況を報告します。

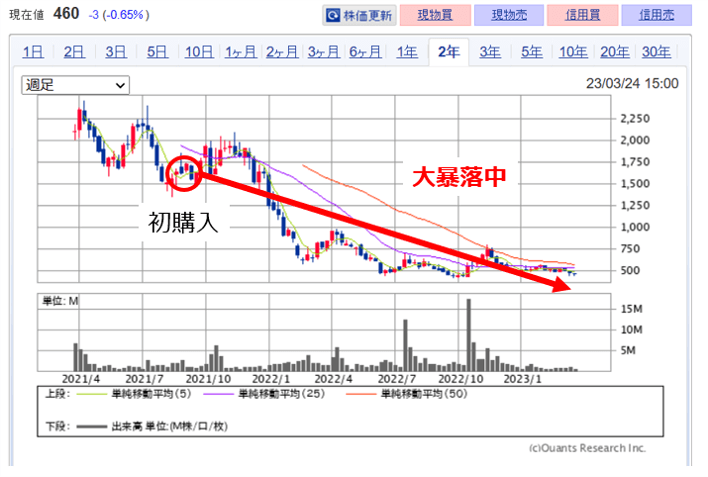

<ココナラの株価推移>

えっ!これでも、投資を続けるの?????

最後まで、ご覧いただけると嬉しいです。

プロフィール

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益)」で運用資産を4,000万円にすること!

会社四季報でココナラ(4176)を確認

※ココナラの情報のみ、3月26日時点

※ココナラ株の購入や売却をお勧めている内容ではありません。売買は、自己責任でお願いします。

ココナラを初めて購入したのは、2021年8月12日です。すでに1年8か月のお付き合いです。

3,000万円以上の運用資産があり、1年8ヶ月間も保有し続けているので、「百万円単位の取引を何度も繰り返している」と思われる方もいらっしゃるかもしれませんが、決してそんなことはありません。

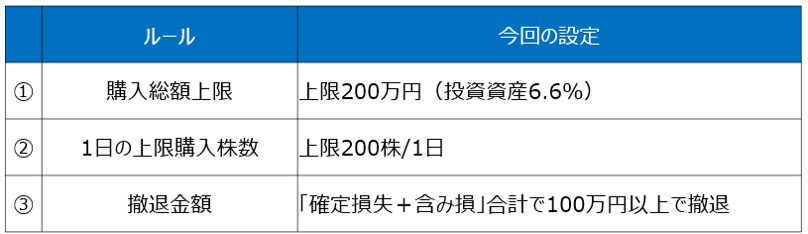

私は商品を購入する際にルールを設定します。もちろん、ココナラに関してもルールを設定し、今でも守り続けています。

<購入当初のルール>

基本的に、①~③のルールを決めることにしています。

- 購入総額の上限金額

- 1日の条件購入株数

- 撤退金額(確定損失+含み損が一定額に達したら撤退する金額)

ルールを設定する目的は、「感情的な取引を防止するため」です。

ちょっと株価が下がっただけで、投資資産の大部分をつぎ込んだり、会社に愛着が湧き大きな損失があるのに、投資を続けることを防止することに役立っています。

※①購入総額上限が投資資産の6.6%は、ルールを設定した際のパーセンテージになります。

ただ、このルールも「2年間で終了」とも決めています。

2年間売買していると

- ある程度、投資している会社の事情を理解出来ているはず

- ある程度、投資している会社の業界を理解出来ているはず

- ある程度、投資している会社の株価推移の癖を理解出来ているはず

だとの思いがあるからです。

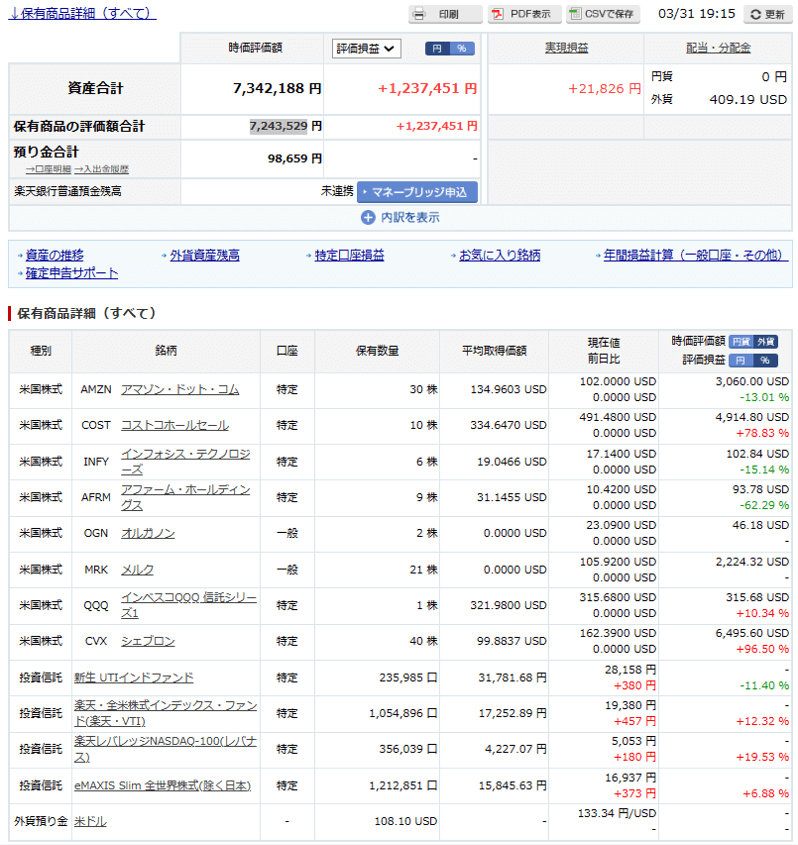

<実際の売買履歴>

21回の取引をしています。

約20か月間保有しているので、月1回のペースで売却or購入をしています。

現在は、

- 平均取得価格 645円

- 保有株数 600株

- 確定損失 22.8万円

の状況です。

<3月26日時点のココナラ株価>

「確定損失+含み損」=約35万円

配当金も優待もないので、35万円がそのまま損失になります。

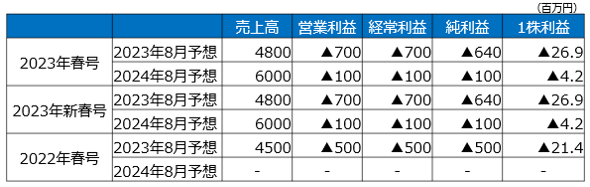

<会社四季報によるココナラの評価>

今回発売の2023年春号と12月発売の2023年新春号は、まったく同じ予想になっています。

2022年春号との比較では、売上高が300万円増える一方で、営業利益が200万円も減っています。

恐らく、

「CMなどの広告宣伝費を2022年予想よりも多く使い、売上高は伸びるも営業利益は、悪化する」

と会社四季報担当者が予想したと、私は考えています。

1株利益も▲21.4円→▲26.9円とマイナスが拡大する見込みとなっていますが、誤差の範囲だと思っています。

「良くもないけど、悪くもない」

と私は、判断しています。

だから購入時のストーリーが変わらない限り、ゆっくりと売買を続ける方針です。

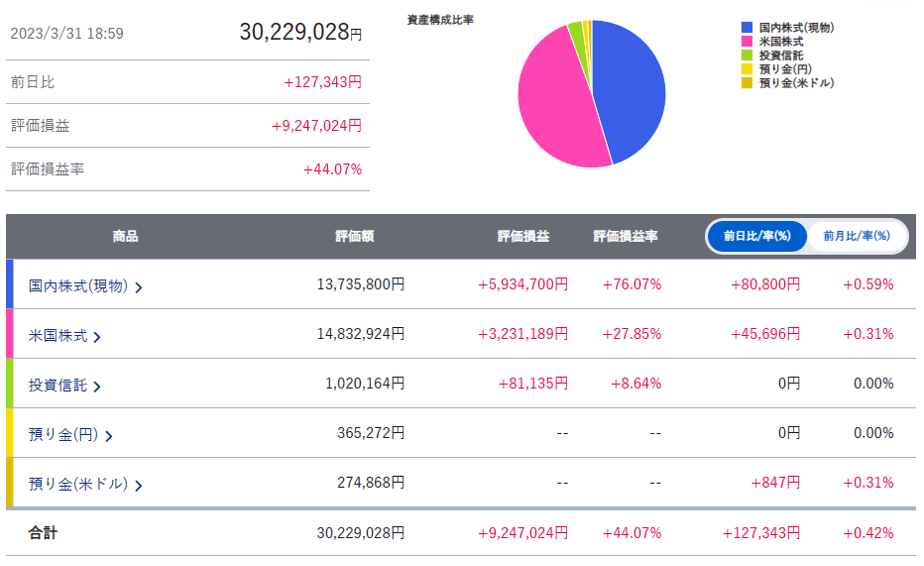

ストック型のメイン口座

※入出金をせずひたすら、運用益を狙う口座

入出金をしないメイン口座が、マイナスになっています。

単純に、運用損の状態です。

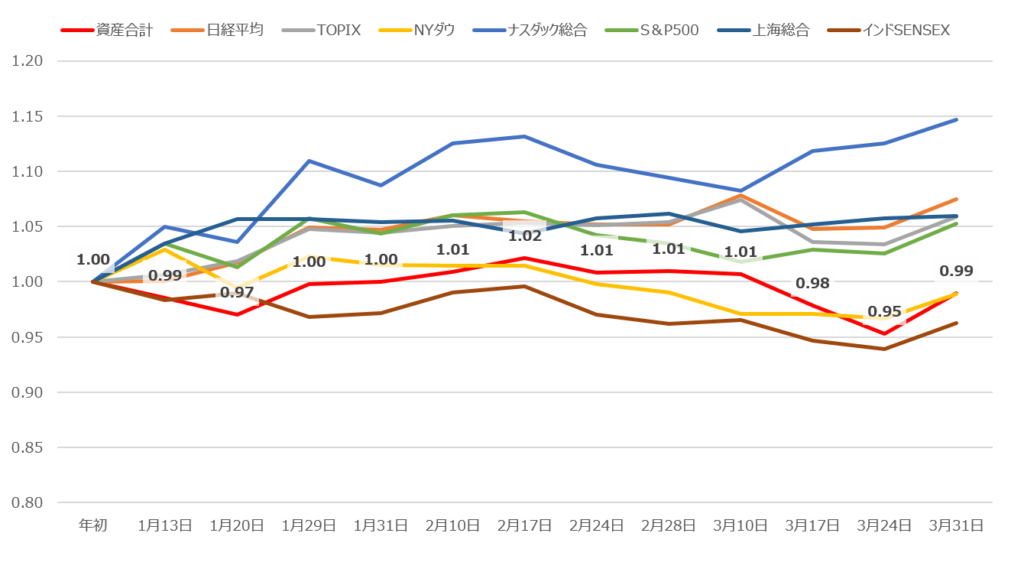

各経済指標が、年初来94%~112%を推移する中、私の運用資産は99%と低迷。

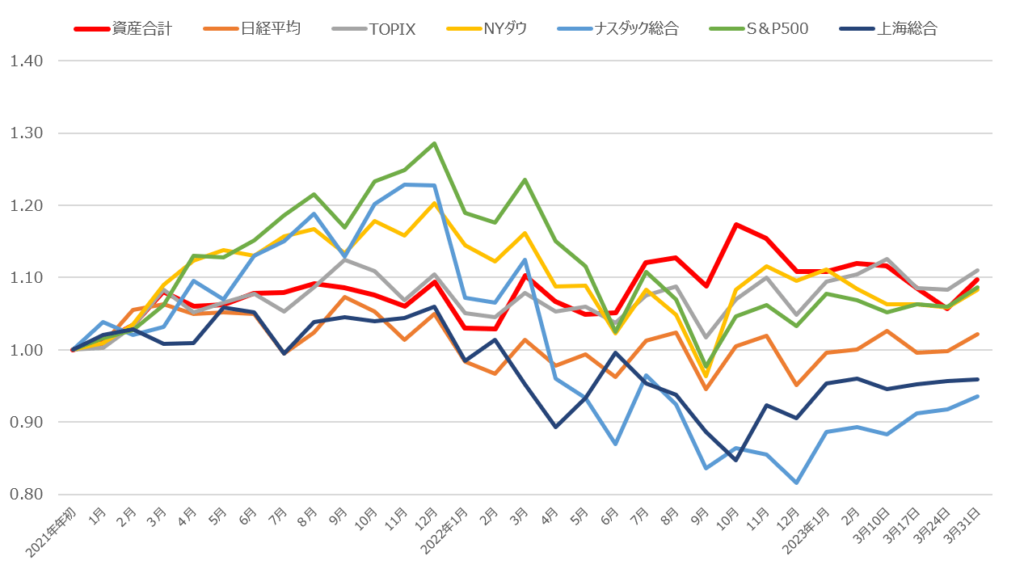

<2023年資産推移>

ナスダック総合や日経平均が好調な中、私の資産合計は低迷。

慌てても仕方がないので、もっと長期的な視野で運用状況を確認します。

<2021年からの資産推移>

前項目の2023年資産状況とは、だいぶ印象の変わるグラフになっています。

良いタイミングで資産運用を始めただけかもしれませんが、長期的な視野で今後も運用を続けたいと考えています。

「入出金をしない口座だからこそ、各指標に勝ちたい」

もちろん、各指標に大きく負ける様であれば、運用方針を大幅に見直そうと思っています。

<入出金をしないメイン口座の状況>

入金力勝負のサブ口座

※2020年11月より開始。「入金力+資産運用」で2025年末までに1,000万円を目指す口座

※この口座での取引は、すべてオープンにする予定。ただし、投資は自己責任でお願いします。

入金力勝負のサブ口座ですが、今年は未だに入金が出来ていません。

プライベートで、300万円程度が必要になり、入金出来ないというのが実情です。

皆さんは、生活防衛資金を確保しながら、計画的に資産運用をすることをお勧めします。

メイン口座+サブ口座 合計

「2023年末には、4,000万円を達成させる」

目標を掲げていますが、年初より資産が減っています。

ただ今年は、まだ9ヶ月間も残っています。

急激に資産を増やそうとすると、急激に減るリスクが伴うので、ゆっくりと増やしていきたいと思います。

最後に!

人生を楽しみながら、資産運用も頑張りたいと思います。

最後まで、ありがとうございました!

コメント